推荐阅读

No content found.

住院险保费为什么涨那么快?我们可以怎样应对? Why Are The Premiums of Integrated Shield Plans Rising So Fast and What Can We Do About It?

2026-01-04

在新加坡,Integrated Shield Plan(或者简称IP计划)是最基本的一项个人商业医疗保障,我们通常把它俗称为“住院险”。

跟据新加坡寿险协会的统计,高达71%的本地居民都拥有一份个人的住院险,以此来提升政府提供的最基础的MediShield Life医保的保障。这其中三分之二的人还添加了rider附加险,作用是降低住院险的免赔额(deductible)和共同承担额(co-insurance)。

另外,在新加坡持有长期准证的外国人购买住院险也非常普遍,因为在新加坡一旦就医,这个人群不仅享受不到政府基本的医保,往往医疗费还比新加坡公民和PR更贵。

然而相信绝大多数小伙伴应该都发觉到了,住院险的保费这几年一直在涨价,而且涨价速度还挺快的。

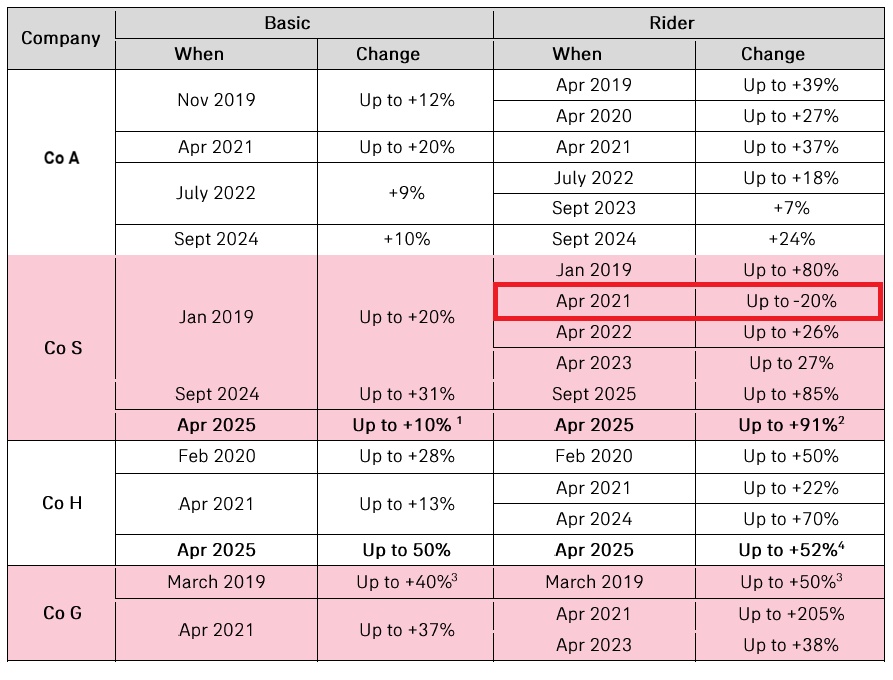

这张表统计了从2019到2025年,市场上绝大多数住院险产品保费的变化情况。其中Basic指的是住院险的主险,rider指的是附加险。

我们可以看到,除了仅有的两次保费下调的情况,各家公司每一两年就会对住院险进行涨价,其中附加险保费的调整更加频繁,涨幅往往也更大。

不过要注意,每一次的调整,针对不同等级的配套,不同的年龄段,保费的涨幅也不一样。这张表里展示的只是各种配套各年龄段里当年最大的涨幅,具体到每个人身上的实际涨幅很可能远没有这么多。不过,这里的统计数据虽然不一定具有普遍性,还是很能说明住院险保费的变化趋势。

为什么住院险的保费这几年会上涨这么快?

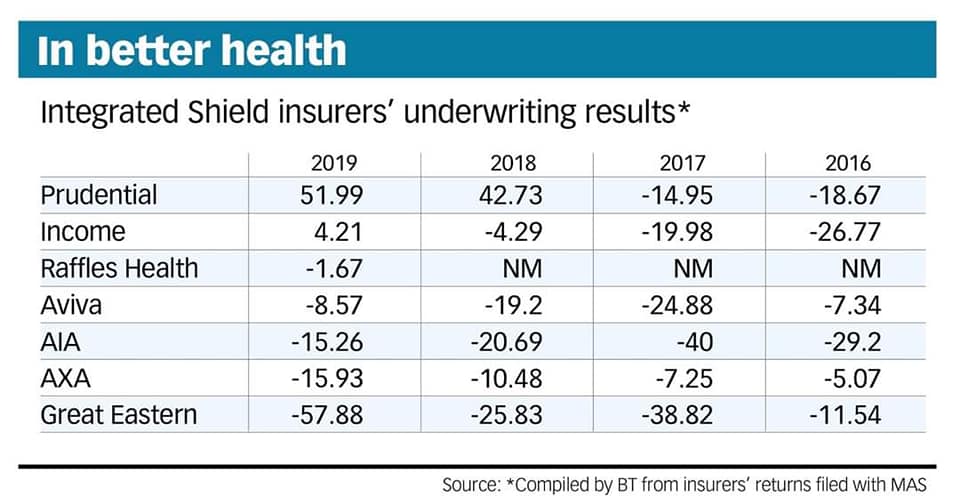

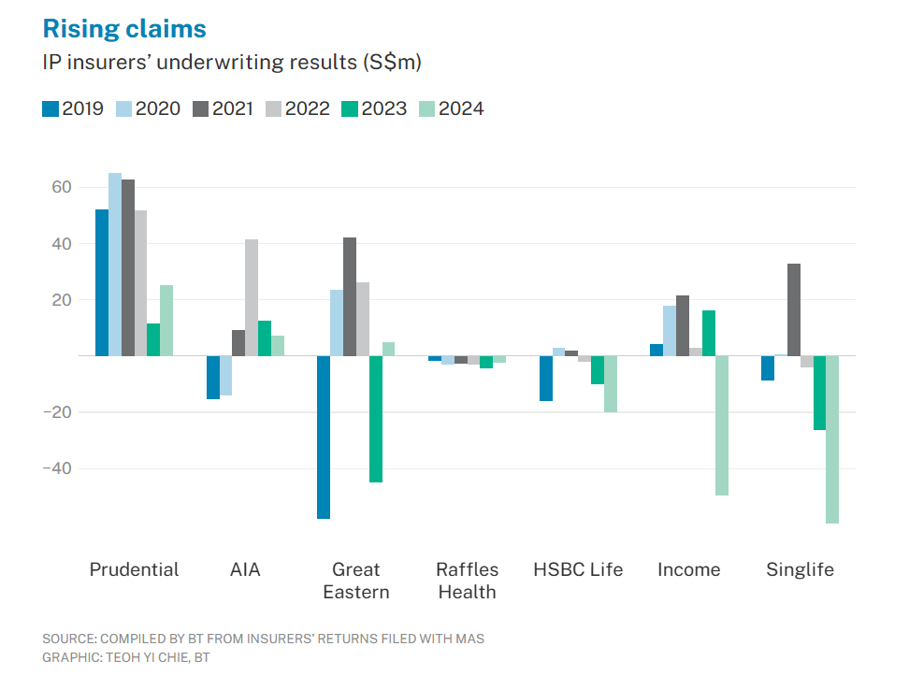

从一个保险从业者的角度来看,保险公司给住院险涨价挺大程度上其实也是无奈之举。我们可以看一下过去几年各家公司在住院险这一项上面的盈亏情况,这里以百万新币为计量单位。

从2016到2019年,几乎所有公司都处于亏损。2020到2022年之间,情况有所好转,这主要是因为医疗资源更多被用在了疫情防控方面,很多非必要或非紧急的治疗被取消或延后。然而随着疫情管控放开,绝大多数公司2023年在住院险上的利润出现了骤减或者又回到了亏损的状态,并延续到2024年。

保险公司不是慈善机构,为了收支平衡,给住院险涨价是必然的做法。

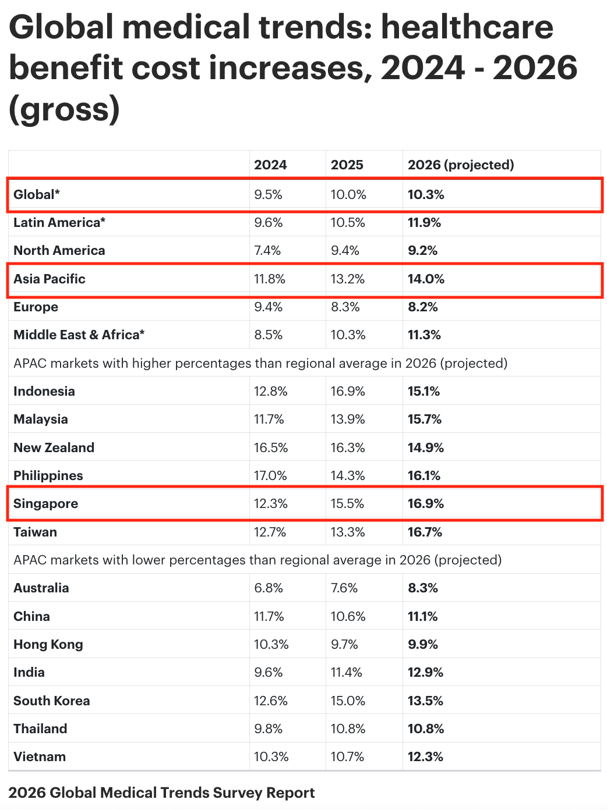

刚才说的只是表面上的原因,更深层的原因是过去这些年医疗费用的飞速增长。根据WTW韦莱韬悦发布的2026年《全球医疗趋势调查》报告,从2024到2026年(2026年为预期),全球医疗成本整体维持在10%以上的涨幅,其中亚太地区的涨幅明显高于全球平均瓶水,新加坡的医疗成本涨幅更进一步高于亚太地区的平均水平。

我也查阅了2019到2023年的数据,全球和新加坡每年的医疗通胀也都是在7-9%上下。

这一方面是由于医疗器材和药物成本不断升高、老龄化加速以及公立医疗资源不足导致私立医疗承压等客观因素。另一方面也是因为主观上的过度医疗造成的浪费。不仅医生为病人推荐各种原本不必要的检查或治疗,很多病人也抱有所谓的“自助餐心态”,就是既然都已经付了医疗险的保费了,觉得不充分利用起来就“亏”了。这些都会导致住院险的索赔额不断提高,保险公司不得不调高保费来避免亏本,形成一个恶性循环。

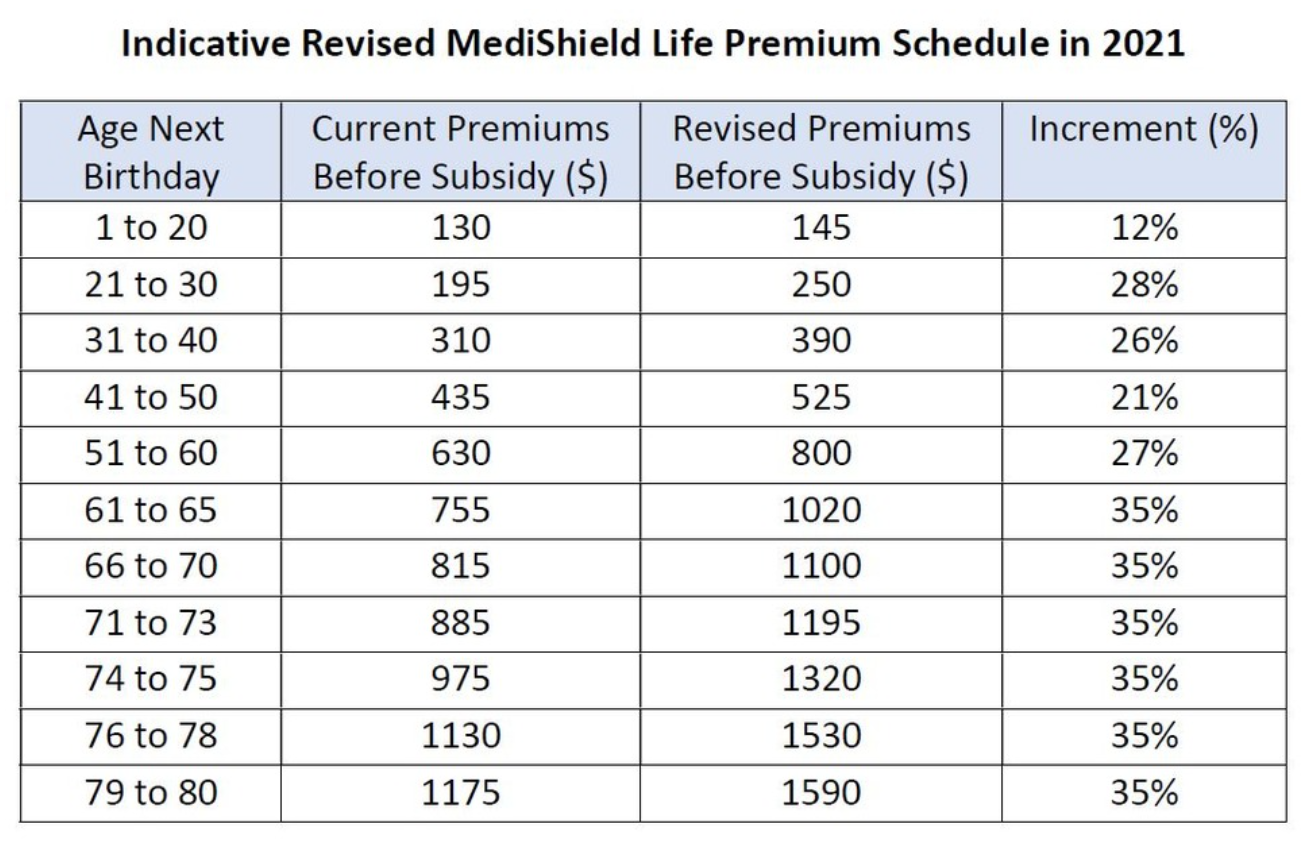

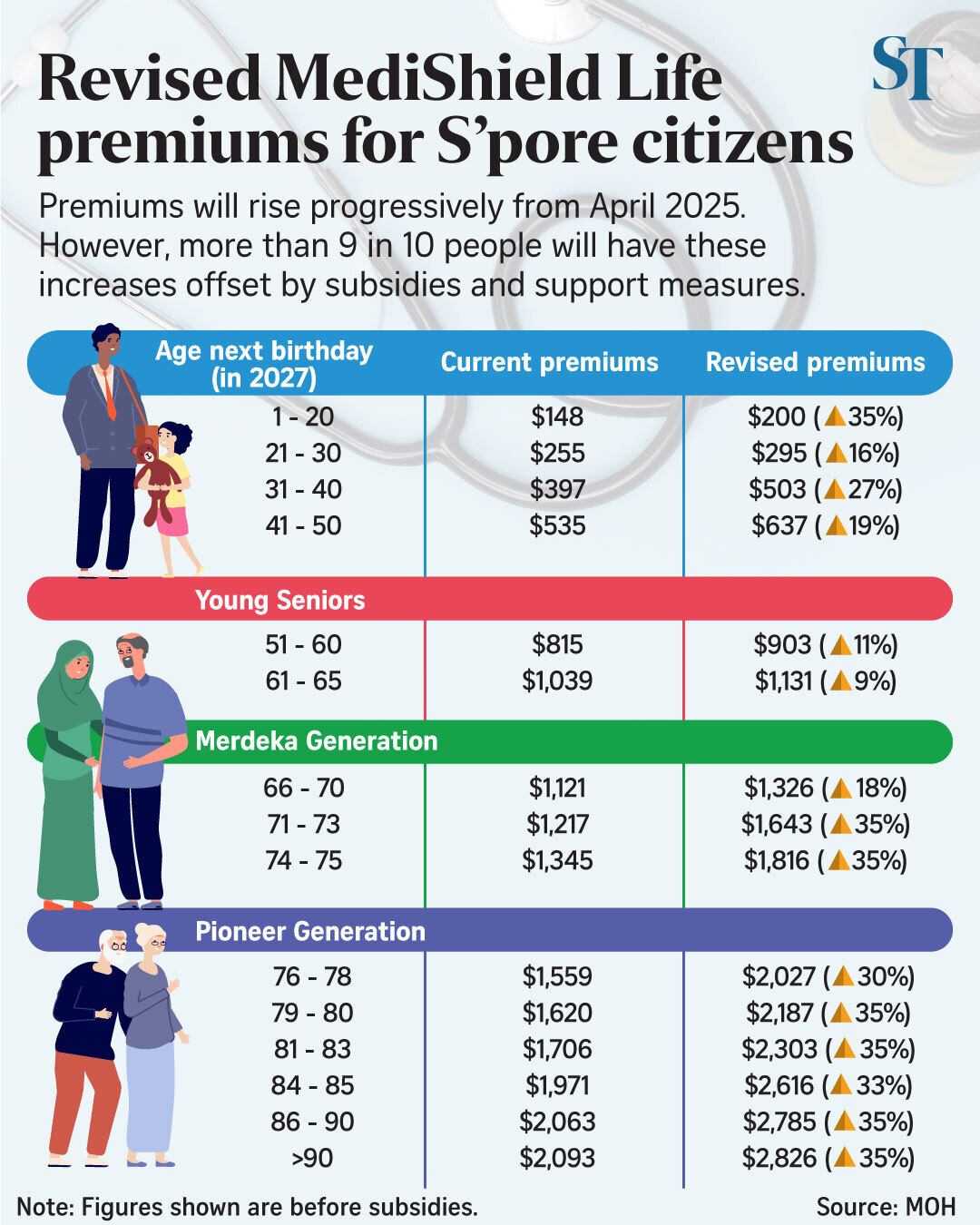

事实上,不仅商业住院险受此影响,政府提供的基础医保同样承受涨价压力。MediShield Life的保费在2021年针对不同年龄层就已经上调了最多35%,2025年起的未来三年会再逐步上调35%。

当然,MediShield Life的保费上涨一部分是因为它所提供的保障内容越来越多,但是最核心的原因仍然是医疗费用的快速增长,只有涨价才能让这个制度有持续性。

那么在这种背景之下,我们应该如何配置住院险?对于那些已经有住院险的客户来说,可以做哪些调整?

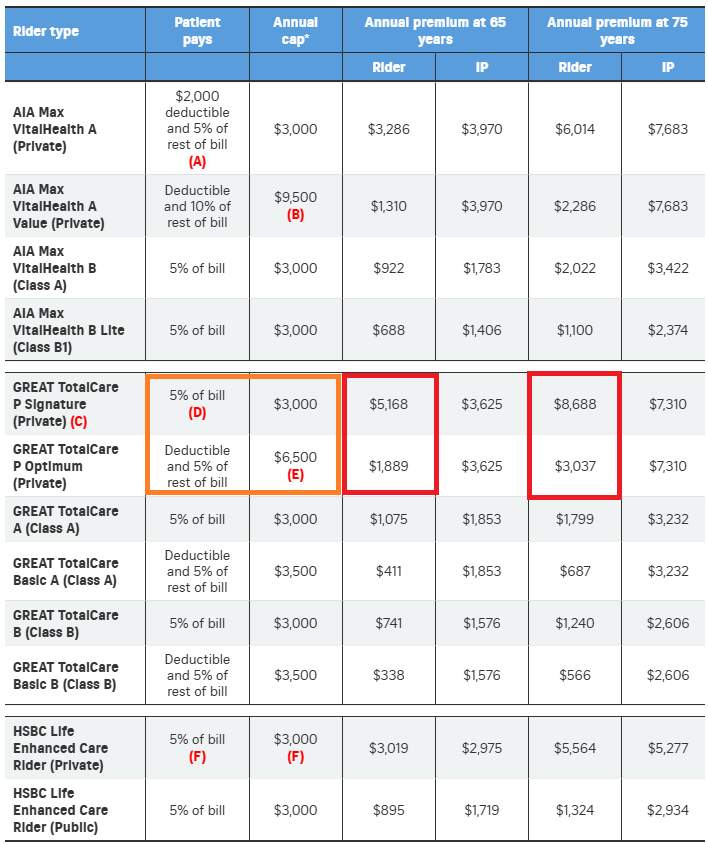

首先,如果你仍然希望能享受到私立医院比较便捷的服务,但是尽量节省保费,可以选择覆盖私立医院的住院险,附加有起赔线或者自付比例较高的rider。

比如我们以G公司的私立住院险配套为例,完全没有免赔额、只有5%共同承担额的附加险,在65岁和75岁的保费分别高达5100+和8600+。但是如果选择有免赔额、同样有5%共同承担额的附加险,保费就只需要1800+和3000+。(注:此处引用的保费主要用于说明价格变化关系,不反映实际最新保费价格,下同)

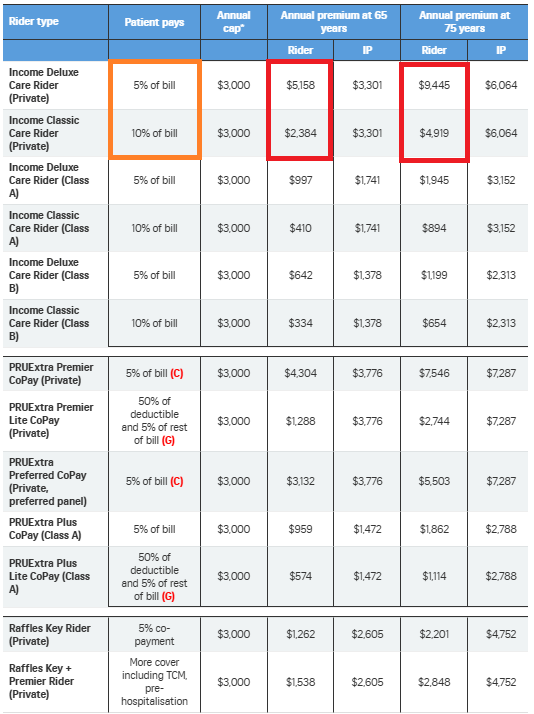

同理,如果选择I公司没有免赔额、有5%共同承担额的附加险,在65岁和75岁的保费分别是5100+和9400+。如果同样没有免赔额、但是有10%共同承担额的附加险,保费则分别降到了2300+和4900+。

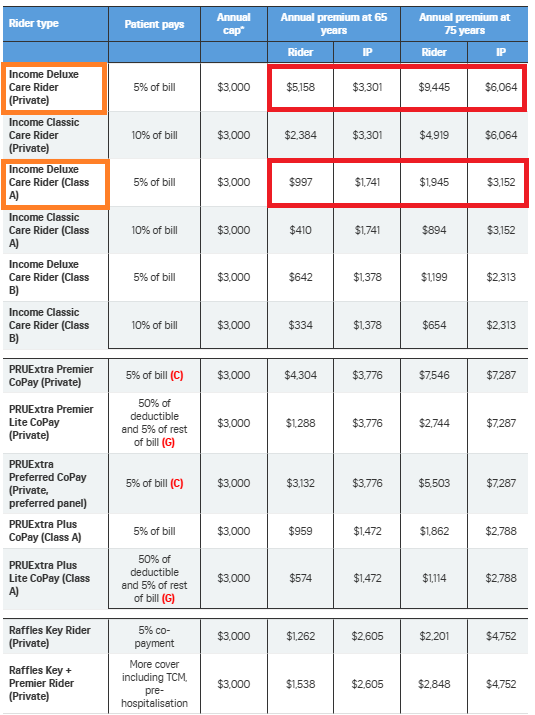

第二,如果你不介意公立医院可能较长的等待时间,觉得也完全足够满足你的就医需求,也可以直接选择只保公立医院的住院险配套加rider。

同样以I公司来举例,上面是覆盖私立医院、无免赔额、有5%共同承担额的配套,下面是只保公立医院、其他条件一样的配套,可以看到无论IP主险还是rider附加险的保费都便宜了非常多。

第三,如果你已经有了公司的团体医疗险,购买个人住院险只是为了提升保障额度或者作为换工作或退休时备用,也可以考虑只投保住院险的主险,不加附加险,这样每年可以省掉不少费用。如果出险时先用了个人的住院险来理赔,自付的部分可以再用公司的团体医疗险报销。

最后,有必要提醒大家,任何住院险保障的降级没有任何限制,但是保障升级则需要健康审核,而住院险是所有寿险产品里面对健康要求最严格的。所以无论新投保还是打算降低保障来省钱的客户都要考虑清楚,降级之后的住院险保障对你将来长期是否够用,你是否愿意承担理赔时更高的自付额来换取较低的保费。

尤其对于已经理赔过或者有既往症的客户来说,调整住院险保单要更加慎重。

本文中的信息和观点仅供一般信息目的。不应将其作为专业财务建议。读者应寻求针对其特定财务目标、情况和需求量身定制的公正财务建议。本广告或出版物未经新加坡金融管理局审查。

喜欢这篇文章吗?

探索更多关于新加坡保险和理财规划的见解和专业观点。