推荐阅读

No content found.

2026年关于在新加坡的医疗保险,你需要知道的事 Everything You Need to Know About Health Insurance in Singapore

2026-01-01

在全世界任何地方生活,医疗保险都可以说是最重要的一种保险。你有可能一辈子都不患任何重大疾病(随着人均寿命增长,这个可能性也越来越低),但谁能保证一辈子没个小病小灾、需要住个院动个刀呢?

这篇文章我们来系统地聊一聊在新加坡的医疗保险,希望能让大家有一个比较全面的了解。我们从提供最最基本保障的MediShield Life医保制度开始,谈到在新加坡最普遍的个人商业住院医疗险,它的特点、如何理赔与挑选,最后延伸到报销普通门诊费用的一些方式。

一、“全民医保”:MediShield Life

MediShield Life(中文翻译为“终身健保”)是由新加坡公积金局推出和管理的强制性的基本医疗保险,主要目的是帮助新加坡公民和永久居民来负担在新加坡本地产生的大额医疗开支。

这里有三个关键词。第一个是“新加坡公民和永久居民”,就是说在新加坡生活的外国人其实是享受不到这个福利的。第二个是“在新加坡本地”,就是说只有在新加坡境内看病花的钱,才能用MediShield Life来报销。第三个关键词是“大额医疗开支”,主要包含两个方面。

其一是住院和手术的开销。住院的费用主要包括病房费,住院期间的餐费、药物、检查等费用,还有住院期间的心理治疗,以缓解病痛、提高生活质量为目的的姑息治疗,以及在恢复、修养期间住社区医院的费用等等。针对手术,凡是被新加坡卫生部认可的手术项目都能报销,包括像胃肠镜这样不需要住院的日间手术。

其二是一些较昂贵的门诊治疗,比如癌症的化放疗、肾透析、器官移植的抗排异药物、治疗慢性肾衰竭的促红血球生成素药物、长期的肠道外营养治疗等等。

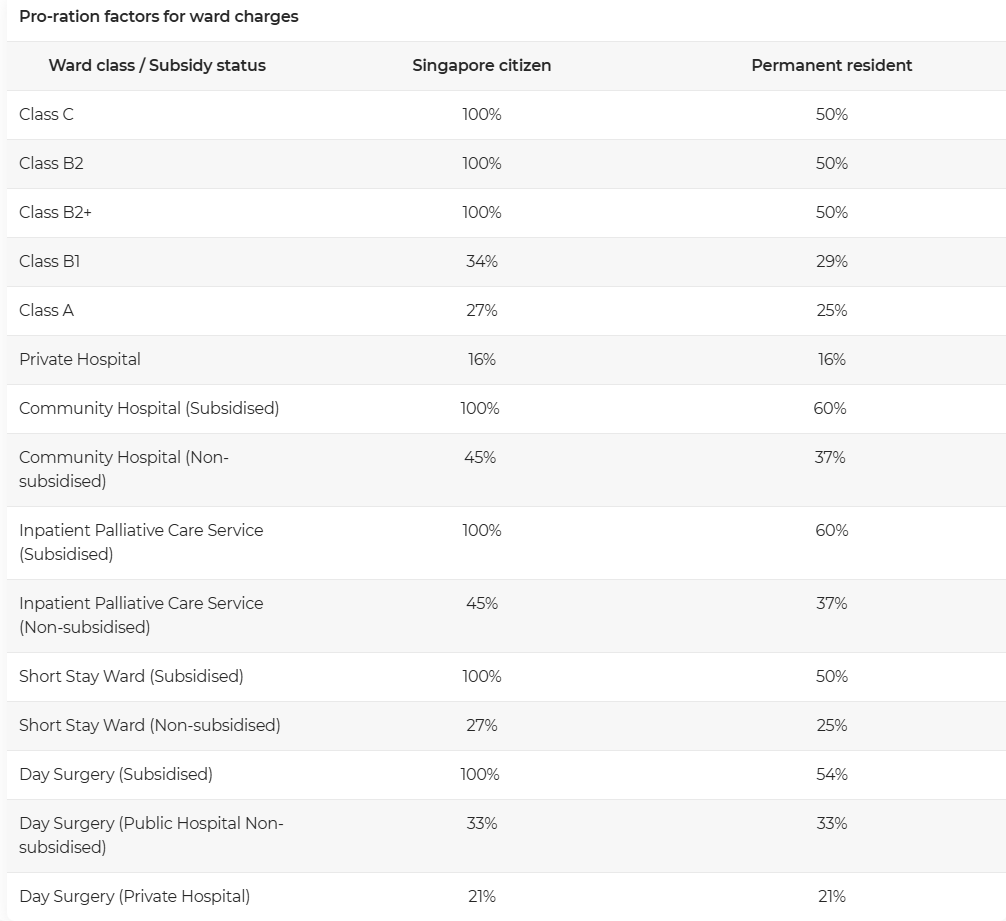

为了把保费压低,尽量让每一个新加坡人都负担得起,MediShield Life设置了每年20万新币的报销上限,而且每一种医疗项目也都有各自的上限。

这些额度其实是依据新加坡政府医院的B2级或者C级病房的费用来制定的,也就是6人以上的病房。如果看病住的是政府医院更高等级的病房,或者是住私立医院,那么医疗费能纳入报销的比例就会小很多。比如说政府医院B1级病房只报43%,私立医院只报25%。

此外,每一次报销还有相应的免赔额和共同承担额,英文分别叫deductible和co-insurance。比如说,如果你住的是B2级或者更好的病房,每一年的前2千块你要自己承担。之后的3千块,我们也要负担10%,金额越高,负担的比例越低。具体的计算方法,大家可以到新加坡公积金局的官网上查询。

我认为MediShield Life最大的优点,是对参保人没有年龄和健康状况的限制。无论年龄多大,有多么严重的病史或者先天性疾病,都能正常受保。这也体现了作为一项社会福利政策,对弱势群体的关怀和保护。

当然,MediShield Life也有它的局限。首先,外国人不受保障,即便是永久居民,报销比例也远远低于新加坡公民。比如,新加坡公民住政府医院B2或C级病房的花费100%可纳入报销范围,而同等级病房永久居民的报销比例只有一半左右。

第二,如果我们在政府医院高于B2级的病房,或者是私立医院住院治疗,MediShield Life能帮我们报销的比例就非常低。跟世界上绝大多数国家一样,新加坡也存在公立医疗资源紧张的问题。很多时候我们选择去私立医院看病,并非是贪图更好的就医环境,仅仅是因为不想等待政府医院漫长的预约而已。

因为有这些局限,在新加坡给自己额外配置一份商业医疗险就格外重要。对于在新加坡生活的外国人,这是唯一的医疗保障。对于永久居民和公民,则是补充报销比例的短板,以及在紧急情况下能有更多的选择。

二、最普及的商业医疗险—“IP”

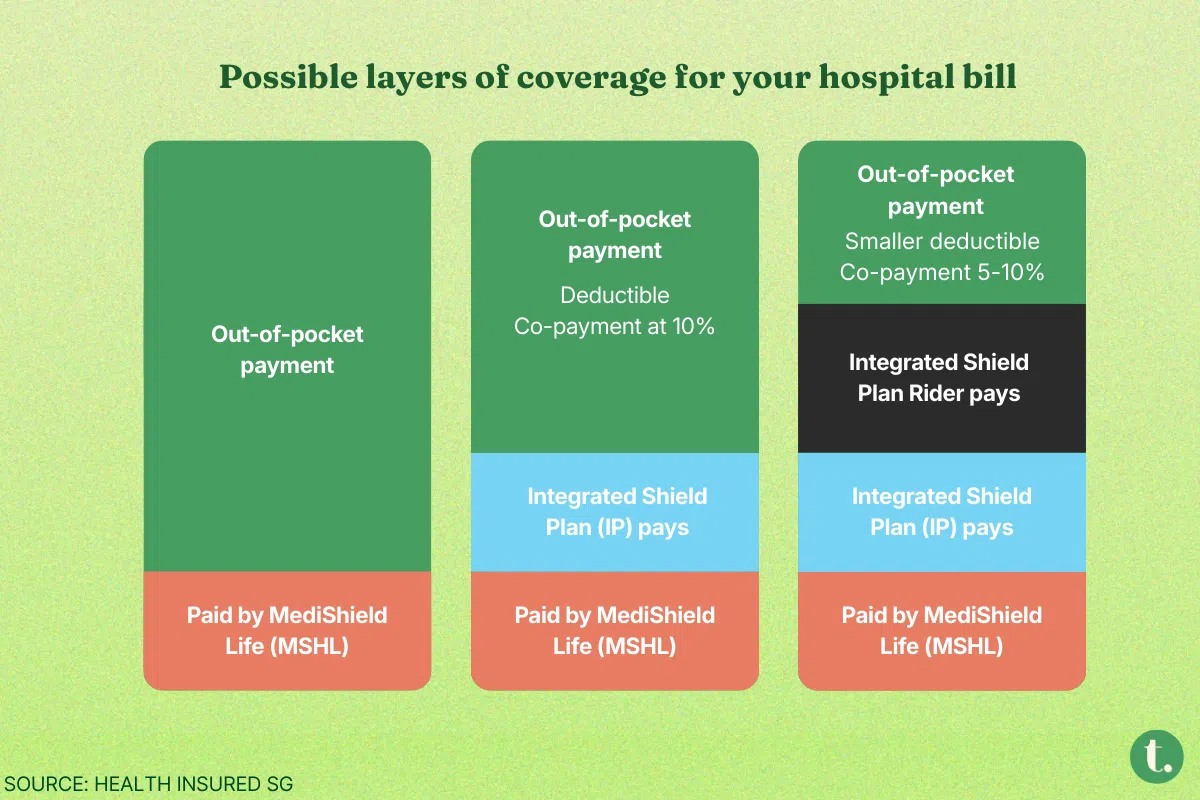

Integrated Shield Plan(简称“IP”)也就是我们常说的“住院险”,是在新加坡最普及的商业医疗险,也是大多数在新加坡生活的人购买的第一份商业保险。根据卫生部的统计,新加坡71%的本地居民(约300万人)都购买了IP“住院险”,其中67%也购买了附加险。

这种“住院险”通常由三个部分组成:

-

公积金局的基本MediShield Life医保

-

保险公司的额外保险,用来报销政府医院A/B1级病房或者私立医院的开销

-

保险公司的附加险(Rider),用来降低免赔额和/或共同承担额

对于新加坡公民和永久居民,这种“住院险”相当于MediShield Life的升级版。而对于外国人来说,则完全是一份商业医疗保险,由保险公司代替了基本的MediShield Life的功能。

与基本的MediShield Life相同,Integrated Shield Plan主要保障的医疗项目也是在新加坡的住院和手术费用,以及一些较昂贵门诊的费用。相比于MediShield Life,一份IP“住院险”的升级保障主要体现在以下几个方面:

第一,根据配套的不同,IP“住院险”可以把政府医院A/B1级病房或私立医院的医疗费全额纳入报销范围。

第二,根据配套的不同,IP“住院险”可以大幅提高每一年的报销上限,最高至每年150—250万新币。同时取消了大多数医疗项目各自的报销上限。

第三,在MediShield Life的基础之上,增加了额外的可以报销的医疗项目。每家公司有细微差别,但都主要包括以下:

-

住院前和出院后一定天数内的治疗费用;

-

紧急的海外治疗;

- 家属陪宿等

第四,通过添加附加险(Rider),可以降低免赔额和共同承担额。如果我们选择由保险公司的合作医生作为我们的主治医生,自付部分也可以有上限保护。也就是说,可以大大降低看病时自己需要负担的费用。

三、IP附加险改革的影响

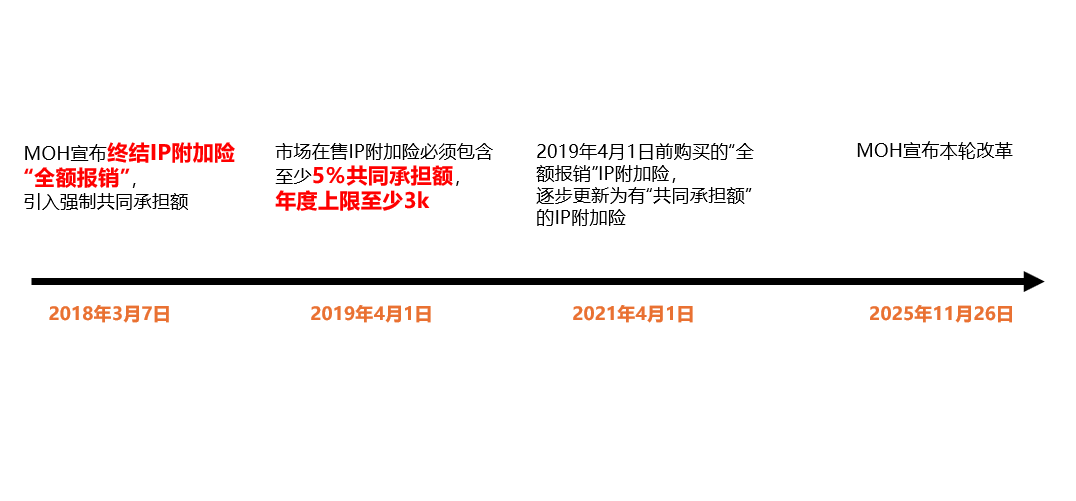

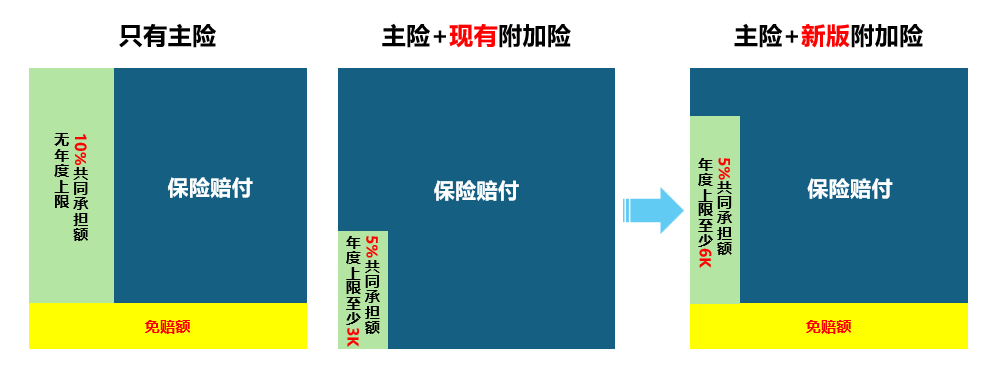

2025年11月26日,为了遏制IP“住院险”(尤其是附加险)保费以及私立医疗费用的快速上涨,新加坡卫生部宣布了针对IP附加险的最新改革措施。

其实早在2018年,卫生部就针对IP附加险进行了一轮根本性的改革。在过去,IP附加险是可以100%报销在私立和政府医院的住院及手术费用的。2018年3月7日,新加坡卫生部宣布终结IP附加险的“全额报销”,引入强制的共同承担额。从2019年4月1日起,市场上在售的IP附加险必须包含至少5%的共同承担额,年度自付上限最低可以定在3千新币。在此之前已经投保的IP附加险,在2021年4月1日之后也逐步更新成了有共同承担额的IP附加险。

这一次改革则更进一步,2026年4月1日起销售的IP附加险,不再能覆盖卫生部要求的IP“住院险”的最低免赔额,共同承担额的年度自付上限也从3千提高到6千。这也就直接导致,在将来的住院或手术治疗,我们需要自费的金额将显著提高。

在2025年11月27日至2026年3月31日之间投保的IP附加险,也将在2028年4月1日起的下一个保单续约日自动切换到新版附加险。而在2025年11月27日以前投保的IP附加险,则暂不受新政的影响,由各家保险公司自行研究决定,维持原状还是也切换到新版附加险。

四、住院险理赔的三个关键词

关于”住院险“的理赔,有三个关键词是我们应该了解,在有需要的时候可以帮助我们简化理赔流程,或者降低自付金额的。这个三个关键词分别是:Letter of Guarantee、Pre-authorization和Panel Specialists。我们一个一个来解释。

(一)Letter of Guarantee

我们通常使用它的简称LOG,中文大概可以直译成“担保信”。在新加坡的住院险体系中,LOG是一封由保险公司开给医院的“付款担保信”,其作用是让客户在住院或手术时,无需预先垫付大笔住院押金(deposit),由保险公司先替你担保一部分费用。在出院时,医院会根据LOG扣掉已担保的部分,再与客户结算。

这里需要格外强调一点,即便保险公司出具了LOG,也不等同于保险公司就已经接受了这次理赔。LOG的作用仅仅是免除掉最开始的押金,如果之后保险公司在衡量这次理赔申请时,发现病情或者治疗手段并不符合理赔的标准,仍然是有权利拒赔的。

(二)Pre-authorization

中文可以翻译成“预授权”。与Letter of Guarantee不同,Pre-authorization是真正的在住院或者手术之前,保险公司就做出保证一定会接受这次的理赔。想要获得“预授权”,我们需要向保险公司提出申请,并且由主治医生提交诊断、治疗方案和医疗开销,交由保险公司审核,决定是否接受或者拒绝为这次治疗提供“预授权”。

新加坡提供住院险的保险公司里,有的仅支持Letter of Guarantee,就是说所有的理赔申请都需要在治疗完成后再由保险公司审核。也有的既支持Letter of Guarantee,也能提供“预授权”的服务。“预授权”的优点在于,可以让我们一上来就知道之后能不能得到报销,如果答案是肯定的,无疑就会觉得更踏实。

(三)Panel Specialists

Panel specialists指的是保险公司指定的医生咨询团。所有政府医院的医生自动都在panel里面,有区别的只是私立医院的医生。每家提供“住院险”的保险公司都有自己指定的私人医生咨询团,被选入的医生,一个很重要的共同点是,他们的收费标准符合保险公司认为的“合理水平”。

如果你的主治医生是咨询团内的医生,在理赔流程和自付金额方面往往可以获得一定的优待。这是保险公司为了控制理赔支出、减小损失,进而控制住院险涨价幅度的普遍做法。

五、如何挑选“住院险”产品?

目前,新加坡市场上一共有七家保险公司提供Integrated Shield Plan“住院险”产品,包括AIA、Income、Great Eastern、Singlife、Prudential、HSBC Life和Raffles Health Insurance,每一家也有不同的配套可供选择。

其实,各家公司“住院险”同等级的配套,虽然在保障范围和报销额度上有些许差别,但最核心的项目都是一样的,因为都是照着MediShield Life这一个模子刻出来的。那么我们还能从哪些方面进行挑选呢?我觉得主要有以下三点。

相对来说,“住院险”算是一类比较常用到的保险,所以理赔的便利程度相比重疾险、寿险这种“一锤子买卖”,会更重要一些。

接着前一部分的内容,有Pre-authorisation(预授权)服务的公司,相比于只能提供LOG(担保信)的公司,理赔上往往更方便。这一点对于外国人来说更加重要,因为新加坡公民和PR如果要申请LOG,医院可以直接通过e-filing(电子理赔预申报)系统向保险公司提出申请,往往很快就可获得答复。而外国人申请LOG则需要自行联系保险公司,且等待时间可能相对较久。另外,如果你买的是能覆盖私立医院的住院险,那么panel specialists(私人医生咨询团)的医生数量越多,就医时你的选择就更多,也就更方便。

牵涉到实际的理赔体验,作为客户其实很难准确地了解不同保险公司的差异,咨询有经验的保险经纪可能有比较大的帮助。

相似的配套,不同保险公司产品的保费可能有较大差别。不过不同公司间的保费差距不是一成不变,每家公司每一两年都会对住院险的保费做一次全面的上调,上调幅度的不同可能导致保险公司之间保费高低的变化。

另一方面,同一家公司,报销比例不一样的配套,或者能覆盖私立医院和只覆盖政府医院的配套之间,保费会有很大的差距。我们在挑选住院险配套的时候,不能只考虑当下的保费价格,也应该适当地把更高年龄段的费率,以及保费价格的通胀纳入考量。

大多数保险公司的“住院险”,理赔经历不会对后续保费产生影响,但也有少数保险公司会专门对去私立医院就医并理赔的客户抬高保费。

从客户的角度来说,我认为这种做法略微欠缺合理性。不像我们理赔车险之后的加费,因为可能真的是由于自己的疏忽导致的出险,是否生病不是我们自己能够控制的。如果客户本身购买的就是私立医院的配套,去私立医院看病却要被加保费,看起来就是保险公司为了减少损失而变相惩罚客户了。

六、如何报销在新加坡看门诊的费用?

无论MediShield Life还是Integrated Shield Plan,保障的主要都是在新加坡住院和手术的费用,能报销的门诊项目相当有限。这一方面是因为门诊治疗的费用通常要远远低于住院和手术的费用,所以未必有保险覆盖的必要性。另一方面是因为我们看门诊的频率远远高于住院或手术的频率,如果把门诊费用也纳入保障范围,那么保费水平势必要大幅提高,导致很多人无法承担。

但是,在新加坡还是有一些保险能够帮助我们报销门诊的费用,主要有以下三种:

新加坡很多公司都会为员工投保团体商业保险,作为一项基本福利,也是吸引和留住人才的一个加分项。员工团体险有不同的模块可以自由选择搭配,包括医疗、人寿、重疾、意外等,其中医疗又可以细分成住院(含手术)、全科门诊、专科门诊、牙科、眼科、体检、生育等。

虽然组合方式很多,但最核心的标配还是住院(含手术)+全科门诊+专科门诊的组合。取决于保障的等级、理赔额度、地域范围等因素,保费可能有较大不同,但整体来说,员工团体险是以低成本获得门诊保障的很好的方式。

意外险保障的是由外部因素(而不是自身疾病)导致的健康损伤。除了因为意外事故造成的死亡和残疾,绝大多数意外险的理赔其实都是关于日常生活里的小磕小碰,比如不小心扭伤、摔伤、骨折,也包括食物中毒、动物或昆虫叮咬、传染性疾病等等。即便只是去看门诊,不需要住院或手术治疗,也能用意外险来理赔我们的医疗开销。

每年大约两三百新币的保费,就能获得相当不错的意外险保障。

高端医疗险的“高端”,一方面体现在它保障内容的全面,除了最基本的住院和手术治疗,我们可以自由按需添加门诊、牙科、眼科、体检、生育等保障;另一方面体现在它对我们就医选择的限制明显更少,不像“住院险”,我们不用考虑某位医生是不是保险公司的合作医生,根据产品的不同,它的保障地域范围也不再仅限于新加坡。

当然,高端医疗险的保费往往也要比“住院险”更加“高端”,适合有比较强的经济能力、可能有长期的门诊治疗的需求、或者希望享受全球顶尖医疗服务的人群。

本文中的信息和观点仅供一般信息目的。不应将其作为专业财务建议。读者应寻求针对其特定财务目标、情况和需求量身定制的公正财务建议。本广告或出版物未经新加坡金融管理局审查。

喜欢这篇文章吗?

探索更多关于新加坡保险和理财规划的见解和专业观点。