推荐阅读

No content found.

2025年最新外国人在新加坡如何买医疗保险?Health Insurance Guide for Expats in Singapore

2024-11-30

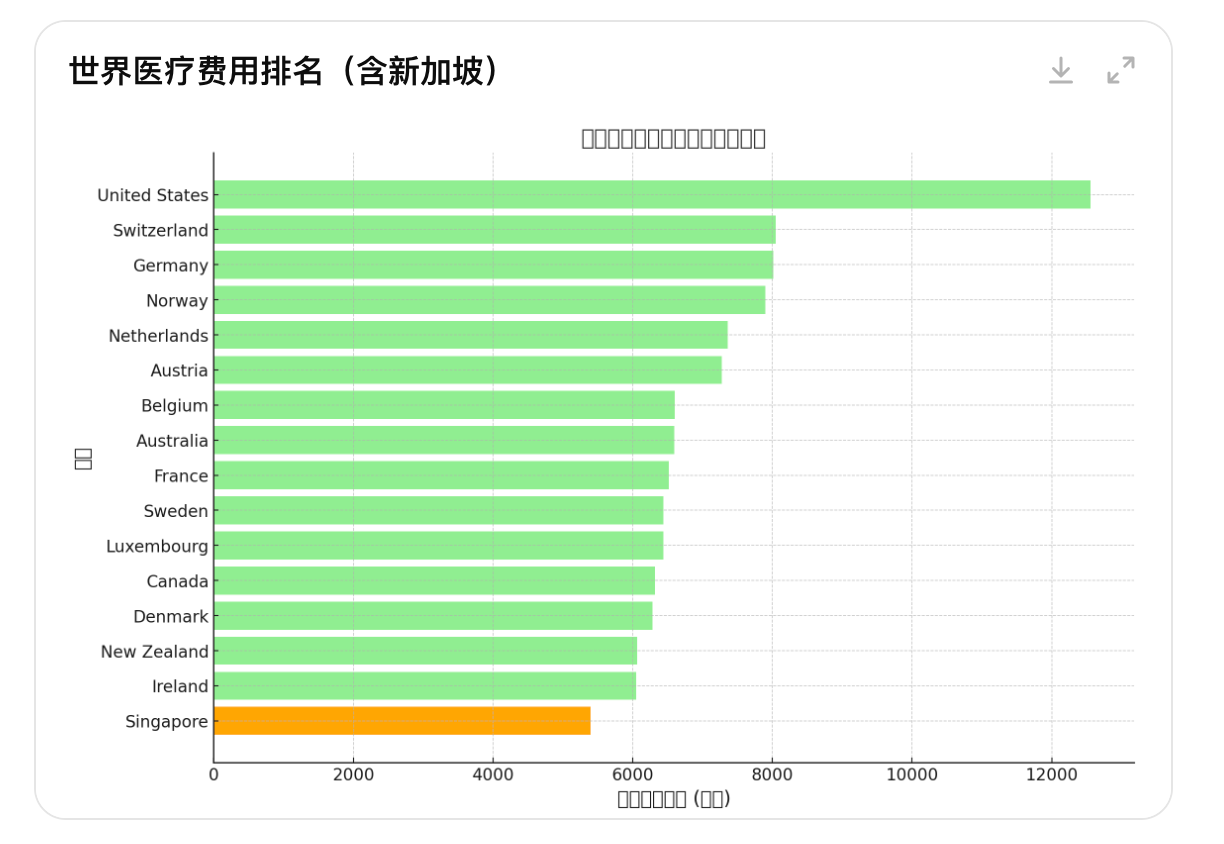

不用多说,新加坡医疗费用非常昂贵,在世界排名也是在前列,虽然不在前10,但是也在第16位,人均医疗费用在5400美元。以下是一个世界人均医疗费用的排名。

上图可以看到,欧美的人均医疗费用列居前列,而新加坡作为亚洲的代表,也在第16位。移居到新加坡,医疗保险必不可少,但是市场上有多家保司,该如何选择属于适合自己的保险呢?这篇文章,我将会以不同角度分析不同家保司的住院险。

Medishield Plan (终身健保计划)

在新加坡,政府其实给国民已经强制上了Medishield Plan,所谓的终身健保。它是可以保障国民及永久居民的基本医疗,而外国人无法享有其计划。即它涵盖公立医院的基本治疗,费用按照 B2 级(6人间)和 C 级(8人间)病房收费标准支付。但是,如果您希望在公立医院或私立医院的 A 级(单人间)和 B1 级(最多5人间)病房住院,则需要额外付费。

Intergrated Shield Plan(综合健保计划)

由于终身健保涵盖的仅是最基本的医疗,而各私人保险公司也推出了Integrated Shield Plan(综合健保计划),这样可以升级到更高等级的住院险,可以根据自身的需求,自由选择医院,病房也能升级到A级或B1级别,最重要的是保障的额度将会大大地提升。外国人是可以购买IP计划,但是不享有政府的津贴。

外国人可购买的新加坡本地IP计划

以下是几家保险公司的住院险是外国人可以申请购买:

|

保险计划 |

保障内容 |

备注 |

|

AIA Healthshield Gold Max A |

|

|

|

Great Eastern Supremehealth |

|

|

|

Raffles shield |

|

|

|

Enhanced IncomeShield |

|

|

|

Prushield |

|

如何选最优的住院险,可以从以下几点考虑:

-

保费机制。关于IP计划,不同保司有着不同的保费机制。有的公司是以报销机制来调整保费,这样可以避免滥用保险;有的公司不会因为报销而涨保费,而是根据所有投保人的报销情况以及保险的盈利空间来调整保费。甚至也有的保司,保费是非报销机制,但是也有设置如果3年内报销了私人医院,第二个保单之后报销私人医院就会有一个自费的额度,变相地避免投保人滥用保险。当然持续保持3年无私人医院报销又重新拥有无自费额度的豁免通行证。

-

核保。其实住院险是核保最严格,但是不同的病症,不同保险公司会有不同的核保优势。有的保司会在糖尿病患者有一定的宽容机制,有的对一些先天疾病会宽容,不同的既往症对于不同的保险公司都会有不同的核保标准。但是关于既往症,往往保险公司都会排除,对于非常严重的既往症则是拒保。所以买住院险得趁身体健康买进去才好!但是必须强调的是,既往症也许在某一家保司拒保了,请并不要绝望,可以向其他家保司提出申请,是完全可以拿到好的offer。

-

报销体验。报销体验的友好程度很大也会影响投保人对保司的信任度。不过只要是正常报销,无骗保行为,不管时间多久,最后保险公司都会理赔出来。当然,理赔的速度每一次都会不太一样,因为需要看投保人是否及时提交了所有文件信息,是否及时回复等等。

-

预授权。大多数的保司是没有给外国人预授权,就意味着外国人需要先垫付再报销,这个其实往往会影响到现金流。小手术或轻微症状住院还无所谓,但凡碰到了大手术如心脏手术等,则会是一大笔的开销,没有预授权则会给自己的现金流带来巨大的抨击。但是确实有一家保司是可以提供给外国人预授权。

以上4点是我总结出来仅供大家参考。想要了解更多,欢迎可以留言或私信。

其次,还需要强调下,外国人配置本地住院险,还应额外搭配意外险作为意外门诊险的补充,尽可能地将风险转给保险公司。

然而,还是有很多小伙伴是很看中医疗自由,更倾向于一些高端医疗,住院门诊都可以随时报销。接下来我就和大家分享下新加坡的高端医疗保险。

全球健康医疗保险计划

如果一些小伙伴想要更全面的保障包括全球医疗,日常看门诊,常规体检或防癌体检,疫苗,牙,视力检查及配镜,甚至添加生育相关的福利,则可以考虑一些高端医疗,从而达到医疗自由。

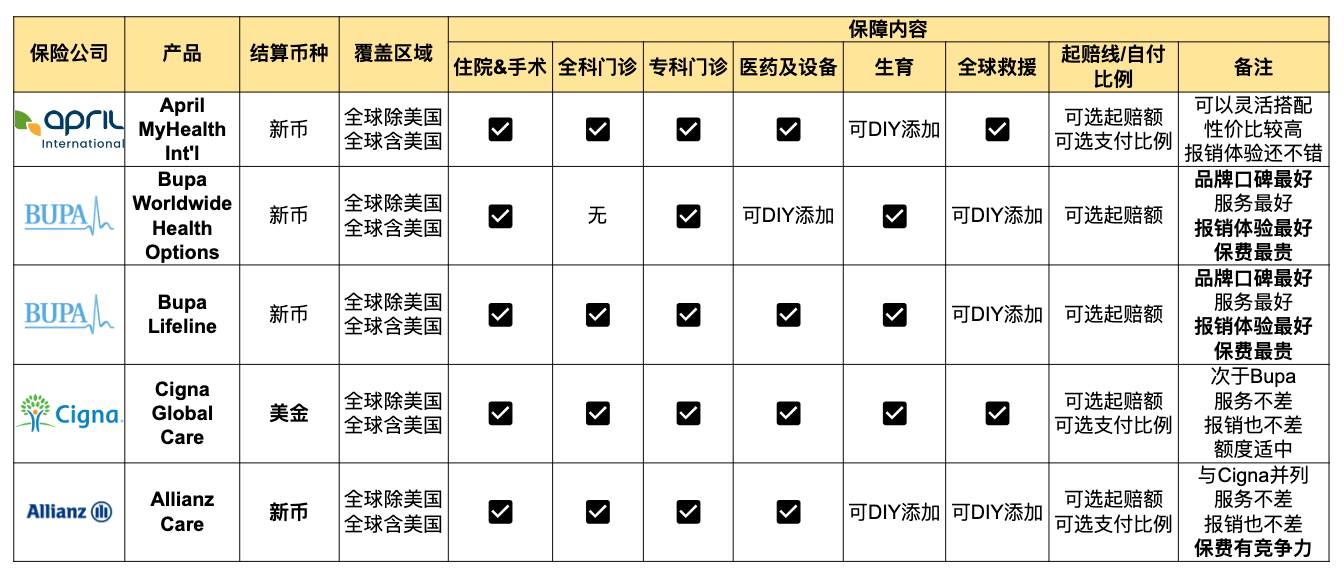

以下列了一些市场上不错的高端医疗保险:

关于如何选适合自己的高端险,以下一些点大家可以参考下:

-

配套灵活度。不同的配套有着不同的配置,比如有的方案是DIY自定义灵活搭配,即住院险可以灵活添加门诊或其他附加险,有的甚至还可以在不同等级中选取,这样其实是最大空间上可以给自己配置到属于自己需求的理想高端险,性价比则是最大化;而另一种则是在不同等级配套中选属于适合自己的配套,这种客户无法选择。不管哪一样的方案,只要是适合自己的需求就是最好的方案。

-

自付额度。基本上所有家保险方案都是可以选择自付额度,这个额度可以是按固定的起赔额或是按一定的自付比例,大家可以根据自己的预算,选择适合自己的自付额度。

-

是否涵盖既往症。一些高端险是直接排除既往症,但是也有一些是可以接受既往症,但是通常都需要预核保,而核保的结果可以是加价,正常核保及排除。

-

核保宽松程度。其实对于高端险,由于保费较贵,大多数的保司都会在核保方面更加包容,比如一些客户无法购买本地住院险,但是也许就能在高端险中买进。这也使一些被拒保的客户带来了新的希望。

-

孩子是否可以单独购买。高端险是否可以让孩子单独购买,其实很多家长是很关心。市场上一般情况下分两种,一种是必须需要家长带孩子才能买进高端险;一种是孩子可以单独购买,这里也要注意的就是产品规定最低年龄的门槛,有的是0岁,有的则是7岁。

以上几点是我归纳给大家进行参考,当然每个人的需求不一样,欢迎大家联系Katrina,帮你规划属于适合自己的理想高端险。

FAQ

公司已经给自己配了医疗保险,我还需要再配置个人医疗保险?

思考下以下几个问题:

-

我会不会换工作?我会不会被裁员?一旦空窗期,期间生病怎么办?

-

我会不会一辈子不生病?一旦生病住院或手术后,一般会被列为既往症,如果再考虑买医疗保险,大概率会被排除,而且是整个器官排除。

-

公司团险额度足够吗?你的团险是否是每次病症只能1万或2万?

-

公司团险有共同支付部分?如果重大病症住院,你可知晓可能需要20%共同支付?自费部分从何报销?

本文中的信息和观点仅供一般信息目的。不应将其作为专业财务建议。读者应寻求针对其特定财务目标、情况和需求量身定制的公正财务建议。本广告或出版物未经新加坡金融管理局审查。

喜欢这篇文章吗?

探索更多关于新加坡保险和理财规划的见解和专业观点。